|

|

|

Учет основных средств стоимостью не более 10 000 руб.

|

| | Бухгалтерский учет.Основным документом, регламентирующим бухгалтерский учет основных средств является ПБУ 6/01 «Учет основных средств», утвержденное Приказом Минфина РФ от 30.03.2001 N 26н (ред. от 18.05.2002).

Документом, разъясняющим это положение, является Приказ Минфина РФ от 13.10.2003 N 91н "Об утверждении методических указаний по бухгалтерскому учету основных средств ".

В соответствии с п.4 ПБУ 6/01, при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Т.е с 2001 года любой актив, соответствующий выше перечисленным критериям признается основным средством не зависимо от стоимости этого актива (до 2001 был стоимостной критерий 100 МРОТ (п.2.1 ПБУ 6/97)).

Стоимость объектов основных средств погашается посредством начисления амортизации (п.17 ПБУ 6/01), однако в соответствии с п.18 ПБУ 6/01 объекты основных средств стоимостью не более 10 000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Стоимость 10 000 руб была установлена Приказом МинФина от 18.05.02 №45н с 2002 года, до этого разрешалось списывать на затраты основные средства стоимостью не более 2 000 руб.

При принятии таких основных средств к бухгалтерскому учету следует учитывать, что в момент ввода в эксплуатацию списывается стоимость этих основных средств на затраты, а не списывается само основное средство. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 18 ПБУ 6/01).

А вот списание таких основных средств будет произведено в момент фактического их выбытия в случаях перечисленным в п.29 ПБУ 6/01 (продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций).

Также следует отметить, что несмотря на то что стоимость этих объектов списана на затраты, они не перестают быть объектами основных средств, т.е документальный учет основных средств стоимостью менее 10 000 ничем не отличается от обычных основных средств. Поэтому при принятии их к учету составляется акт о приеме-передаче объекта основных средств по форме ОС-1 (для групп объектов ОС-1б), учет этих основных средств ведется в инвентарных карточках учета объектов основных средств по форме ОС-6, либо в инвентарных книгах по форме ОС-6б, а непосредственное списание в случаях перечисленных в п.29 ПБУ 6/01 оформляется актом о списании основных средств по форме ОС-4 (ОС-4б).

Согласно Письму МинФина от 27.12.2001 № 16-00-14/573 операция по списанию стоимости объектов ОС стоимостью не более 10 000 рублей отражается в бухгалтерском учете по дебету счетов учета затрат и кредиту счета 01 «Основные средства».

Общая схема проводок при принятии к бухгалтерскому учету основных средств стоимостью не более 10 000 рублей, выглядит следующим образом (над стрелками указаны документы программы 1С:Бухгалтерия, формирующие данные проводки автоматически):

| |

| | Налоговый учет.Понятие основных средств для целей налогового учета дано в п.1 статье 257 Главы 25 НК РФ:

Под основными средствами в целях настоящей главы понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Но Главой 25 введено ещё одно понятие – амортизируемое имущество.

п.1 Статьи 256 НК РФ:

Амортизируемым имуществом в целях настоящей главы признаются имущество…., которое:

- находятся у налогоплательщика на праве собственности (кроме лизинга и унитарных предприятий),

- используются им для извлечения дохода

- стоимость, которого погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей. Следует обратить внимание, что в бухгалтерском учете организациям разрешается списать объекты стоимостью не более 10 000 рублей за единицу, а для налогового учета они не признаются амортизируемым имуществом в обязательном порядке.

Что касается таких ОС принятых на учет до вступления в силу 25 Главы НК (01.01.2002), то в бухгалтерском учете они продолжают учитываться как и учитывались (так как право списать возникает в момент принятия к учету и мы им не воспользовались), а в целях налогообложения вся сумма недоначисленной амортизации по ним включается в расчет налоговой базы переходного периода в соответствии с пп.3 п.2 и п.9 Статья 10 Федерального Закона от 06.08.2001 №110-ФЗ. Эта позиция приведена в Письме МНС от 16 сентября 2002 г. N 16-00-14/359.

Таким образом, объекты основных средств стоимостью не более 10 000 рублей не признаются амортизируемым имуществом (п.1 Статья 256) и включаются в состав материальных расходов в соответствии с пп.3 п.1 Статья 254. Но, несмотря на то, что эти объекты относятся к материальным расходам, они относятся к косвенным расходам даже если непосредственно участвуют в процессе производства, так как к прямым относятся только материальные расходы пунктов 1 и 4 Статьи 254 (сырье, материалы, комплектующие и полуфабрикаты), а остальные материальные расходы, перечисленные в п.2, 3, 5, 6, 7 Статьи 254 не относятся к прямым в соответствии с п.1 Статьи 318 НК РФ и эти суммы отражаются в строке 020 Приложения 2 к Листу 02 декларации по налогу на прибыль.

| | Отражение в программе 1С:Бухгалтерия 7.7 ред. 460.Задание 10.8.

8 января в магазине ООО «Пневмо-Альянс» по накладной №326 и с/ф №301 были приобретены:

-дрель ударная – 1 шт по цене 1 180 руб в т.ч НДС 180 руб

- шуруповерт пневматический – 2 шт по цене 3 540 руб в т.ч НДС 540 руб

9 января дрель ударная и шуроповерты пневматические были введены в эксплуатацию.

Поступление основных средств стоимостью не более 10 000 рублей, можно отразить в программе 1С:Бухгалтерия 7.7 точно также как и любое другое поступление основных средств, документом «Поступление ОС» (Меню – Документы – Учет ОС – Поступление ОС) (Рис.1).

Рис 1.

| | После проведения будут сформированы проводки:

- Д 08.4 «Приобретение отдельных объектов ОС» К60.1 «Расчеты с поставщиками в рублях» – учтена стоимость вложений во внеоборотные активы по каждому объекту на сумму 1000 руб и 6000 руб.

- Д Н01.01 «Формирование стоимости объектов ОС» - формируется стоимость ОС для налогового учета по каждому объекту на сумму 1000 руб и 6000 руб.

- Д 19.1 «НДС по приобретенным ОС» К60.1«Расчеты с поставщиками в рублях» – отражен НДС по приобретенным основным средствам в сумме 1260 руб.

а также по вспомогательным забалансовым счетам ЗПК.20.Б и ЗПК.20.Н в суммах 7000 руб и 1260 руб, для автоматического заполнения документа «Формирование записей книги покупок».

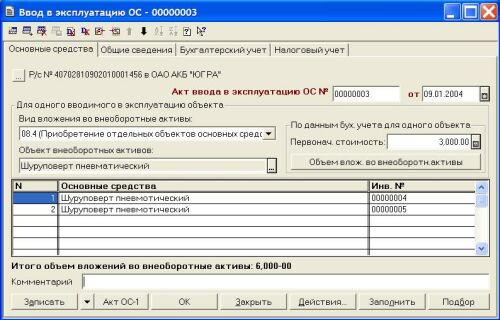

Для постановки на учет и одновременного списания этих основных средств на затраты предназначен документ «Ввод в эксплуатацию ОС» (Меню – Документы – Учет ОС – Ввод в эксплуатацию ОС).

В соответствии с Постановлением Госкомстата РФ от 21.01.2003 N 7 «Об утверждении унифицированных форм первичной учетной документации основных средств» группы однотипных объекты ОС могут вводиться в эксплуатацию одним актом по форме ОС-1б. Для этого объекты должны иметь одинаковую стоимость и передаваться в эксплуатацию одновременно.

Этим условиям соответствуют шуруповерты. Поэтому для решения данной задачи необходимо ввести два документа «Ввод в эксплуатацию ОС» (один на 2 шуруповерта и один на дрель).

Документ состоит из 4-х закладок. Сначала заполним закладку «Основные средства».

После выбора в реквизите «Объект внеоборотных активов» из Справочника «Внеоборотные активы» шуруповерт пневматический, необходимо записать документ (кнопка «Записать»), после чего, нажав на кнопку «Объем влож. во внеоборотн. активы» реквизит «Первоначальная стоимость» заполнится автоматически по данным со счета 08.4 по объекту шуруповерт пневматический. Этот реквизит технически можно заполнить и вручную, но не стоит этого никогда делать, так как если он не заполняется автоматически или заполняется не та сумма, которая должна быть, то это значит, что мы где-то допустили ошибку ранее и надо обязательно найти её.

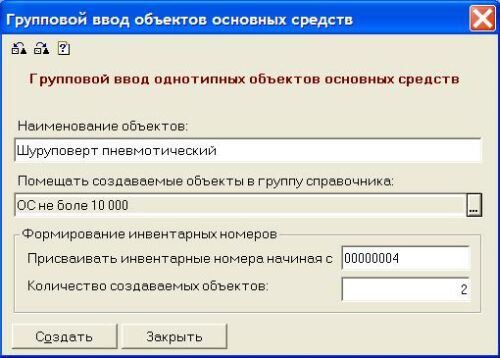

Далее заполним табличную часть документа. Так как в соответствии с п.6 ПБУ 6/01, единицей учета основных средств является один инвентарный объект, то и вводим их как 2 разных ОС с различными инвентарными номерами. Для удобства заполнения табличной части группой однородных объектов, после выбора новой строки, в открывшемся диалоге для выбора объектов необоротных активов, можно воспользоваться кнопкой «Групповой ввод ОС» (рис.2). В появившемся диалоге указать Наименование основных средств, группу, в которую эти объекты будут помещены, с какого номера начнется нумерация инвентарных номеров и количество основных средств (рис.3). После нажатия на кнопку «Создать», программа создаст необходимое количество данных основных средств в справочнике «Основные средства». Остается только выбрать их в табличную часть документа. После чего закладка «Основные средства» будет иметь вид, представленный на рисунке 4.

| |

Рис 2.

Рис 3.

Рис 4.

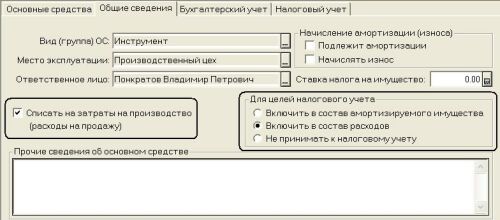

| | Для того, чтоб списать стоимость этих основных средств в бухгалтерском учете на затраты при передачи в эксплуатацию, необходимо на закладке «Общие сведения» поставить флажок «Списать на затраты на производство. Чтобы исключить эти основные средства из состава амортизируемого имущества и включить их в состав расходов для целей налогового учета единовременно, необходимо установить переключатель «Для целей налогового учета» в положение «Включить в состав расходов» (рис.5). Ставку налога на имущества можно не указывать, так как данные основные средства не участвуют в расчете налога на имущество.

Рис 5.

| | Далее на закладке «Бухгалтерский учет» необходимо выбрать счет на который мы будем списывать стоимость этих основных средств (в нашем примере это счет 25 «Общепроизводственные расходы»), а также указать аналитический учет общепроизводственных расходов - «Амортизация производственных ОС» (в ПБУ 6/01 п.18, который разрешает нам списывать их сразу, расположен в 3-ем разделе «Амортизация ОС»).

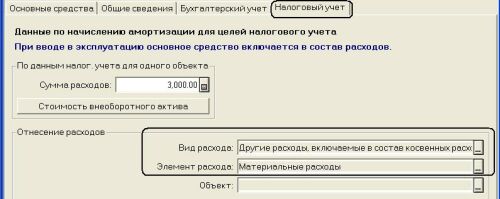

А вот на закладке «Налоговый учет» вид расхода укажем «Другие расходы, включаемые в состав косвенных» и элемент расхода будет «Материальные расходы» (рис.6). Опять же следует обратить внимание, что если реквизит «Сумма расходов» по налоговому учету не заполняется автоматически после нажатия кнопки «Стоимость внеоборотного актива», то это означает что где-то допущена ошибка в отражении данных по поступлению основных средств в налоговом учете, т.е необходимо проанализировать движения по забалансовому счету Н01.01 «Формирование стоимости ОС». После этого можно распечатать Акт по форме ОС-1б с помощью кнопки «Акт ОС-1».

Рис 6.

| | После проведения документа «Ввод в эксплуатацию ОС» будут сформированы следующие проводки:

- Д 01.1 «ОС в организации» К08.4 «Приобретение отдельных объектов ОС» – вложения во внеоборотные активы переводятся в состав ОС (3000 руб)

- Д 25 «Общепроизводственные расходы» К01.1«ОС в организации» – стоимость ОС списываются единовременно на затраты на производство (3000 руб)

- Д МЦ.01 «Основные средства в эксплуатации» - учтено ОС на забалансовом счете, для контроля за их движением

- Д Н07.04.1 «Косвенные расходы» – К Н01.01 «Формирование стоимости объектов ОС» – для целей налогового учета стоимость основных средств списана в составе косвенных расходов в качестве материальных расходов.

В соответствии с п.18 ПБУ 6/01, целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Для выполнения этого требования в программе предназначен забалансовый счет МЦ «Материальные ценности в эксплуатации».

Т.е для того, чтобы узнать какие ОС находятся в эксплуатации, но стоимость которых была списана при передаче их в эксплуатацию, необходимо сформировать «Оборотно-сальдовую ведомость» по счет МЦ.01 «Основные средства в эксплуатации» и посмотреть «Сальдо на конец периода». Аналогичным образом введем в эксплуатацию ударную дрель самостоятельно.

| | В декларации по налогу на прибыль, расходы связанные с приобретением основных средств стоимостью менее 10 000 рублей отражаются в Листе 02 Приложение №2 по строке 020 «Материальные расходы», относящиеся к расходам текущего отчетного (налогового) периода, за исключением расходов, относящихся к прямым».

Данная строка заполняется на основании Дебетового оборота по счету Н07.04.1 “Косвенные расходы”, по субконто “Материальные расходы”.

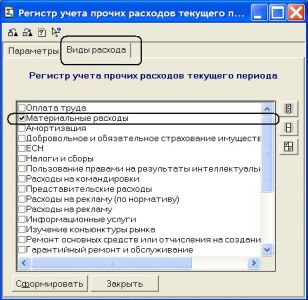

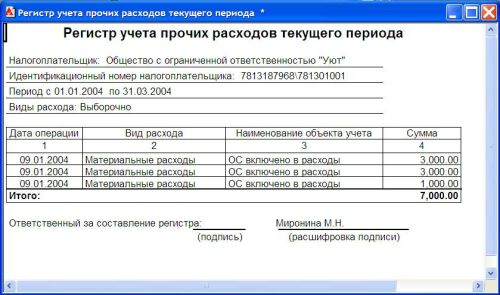

Показатель строки 020 подтверждается данными «Регистра учета прочих расходов текущего периода» (Меню – Налоговый учет – Регистры формирования отчетных данных - Регистра учета прочих расходов текущего периода) с установленным отбором Вид расхода – «Материальные расходы» (рис.7). После нажатия на кнопку «Сформировать» можно вывести на печать печатную форму данного регистра (рис.8). Двойным щелчком мыши по интересующей нас сумме, на экране откроется первичный документ, образовавший данную цифру (Акт ввода в эксплуатацию ОС).

Рис 7.

Рис 8.

Назад

наверх

| | |

|

|

|

|

|

|

|

|

|

|

|

|

|