|

|

|

Автоматический учет НДС в программе 1С:Бухгалтерия 4.5*(ред. 7.70.462)

|

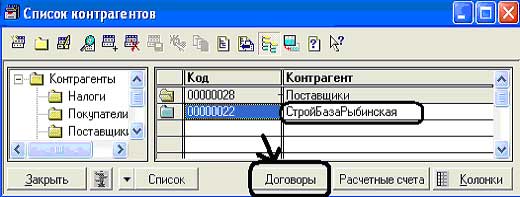

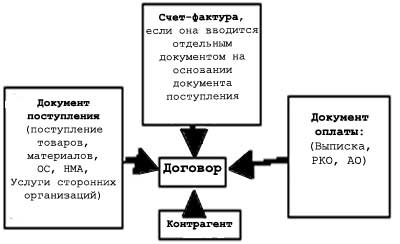

| | Особенностью расчетов с контрагентами в программе 1С:Бухгалтерия является то, что все операций с контрагентами ведутся по договорам. Поэтому при ведении учета с конкретным контрагентом необходимо указывать договор, по которому будут вестись взаиморасчеты. Одним из форм договора может являться счет на оплату.

Новой договор (счет) с контрагентом можно ввести в справочнике «Контрагенты», установив курсор на контрагента и нажав кнопку «Договоры»:

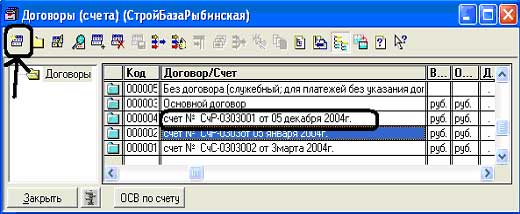

Введем новый договор («счет № СчР-0303001 от 05 декабря»):

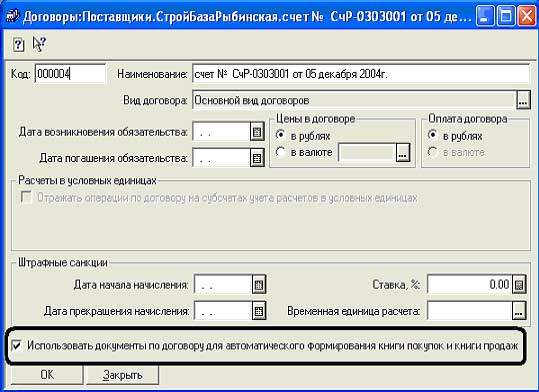

Обратите внимание, что при вводе договора (счета) галочку «использовать в документах для автоматического учета книги покупок и продаж» нужно оставить:

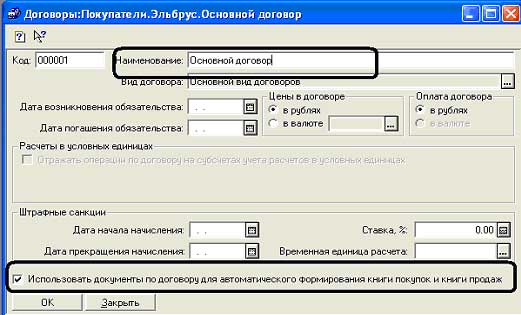

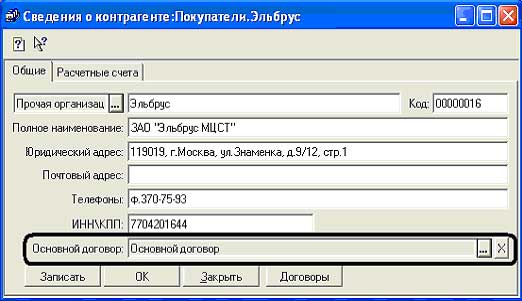

| | Если при вводе нового контрагента не вводить договор(счет), то программа создаст «Основной договор», по которому будут вестись расчеты:

Причем, в этом договоре тоже будет стоять галочка «использовать в документах для автоматического учета книги покупок и продаж».

! При вводе документов конфигурации в поле договор будет подставляться значение из справочника «Контрагенты», которое указано в поле «Основной договор».

| | Формирование книги покупок.Согласно НК РФ основанием для принятия к вычету НДС и внесением записи в книгу покупок является выполнения четырех условий:

- товар/услуга получен/а

- товар/услуга оплачен/а

- наличие счет-фактуры

- товар приобретен для деятельности, облагаемой НДС

В программе 1С:Бухгалтерия выполнение для выполнения этих условий необходимо вводить следующие документы:

| Условия: | Документы конфигурации 1С:Бухгалтерия: |

| 1) товар/услуга получен/а | «Поступление товаров»,

«Поступление материалов»,

«Поступление ОС»,

«Поступление НМА»,

«Услуги сторонних организаций». |

| 2) наличие счет-фактуры | 1. Вариант - в документе поступ ления в графе «Счет-фактура» вводится дата и номер «счет-фактуры полученной»

2.Вариант – Документ «Счет-фактура» вводиться на основании документа поступления. |

| 3) товар/услуга оплачен/а | «Выписка»,

«Расходный кассовый ордер»,

«Авансовый отчет» |

|

| | Причем при вводе этих документов необходимо выбирать договор, по которому ведутся расчеты с данным контрагентом:

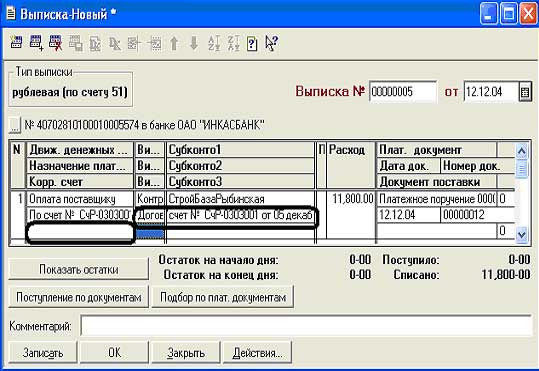

| | Товар оплачен.Для примера введем предоплату за товары через документ «Выписка». При вводе документа обязательно укажем договор, по которому мы производим оплату («счет № СчР-0303001 от 05 декабря»):

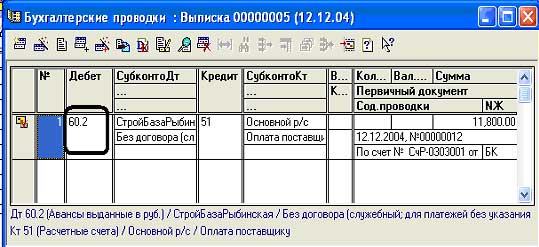

При заполнении «Выписки» счет расчетов с контрагентами («60.1» - «расчеты за товары/услуг в руб.» или «60.2» - «авансы выданные в руб.») указывать необязательно (на картинке вы видите пустое, незаполненное поле) – программа при проведении документа проанализирует взаиморасчеты на дату ввода «Выписки» и сама проставит нужный счет:

В данном примере, мы видим, что сформированы проводка по выданному авансу.

Рассмотрим выполнение следующих условий.

Товар получен.

Счет-фактура получена.

Товар приобретается для деятельности облагаемой НДС.

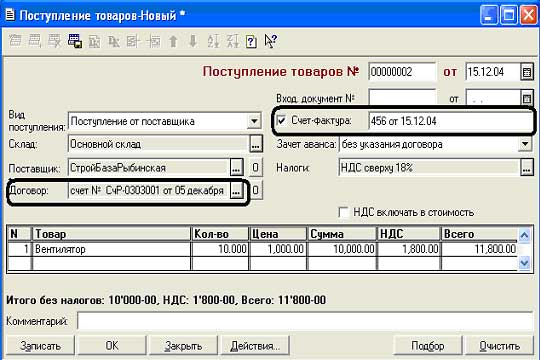

| | Введем документ «Поступление товаров». При вводе документа обязательно укажем договор по которому мы производим оплату и по которому поступают товары («счет № СчР-0303001 от 05 декабря»), и в поле «Счет-фактура» проставим дату и номер счет-фактуры полученной:

Обратите внимание, что после проведения документа, программа, помимо основных проводок, связанных с поступлением товара, сформировала еще две проводки:

Кредиту ЗПК.20.Н и ЗПК.20.Б – они необходимы, чтобы в конце месяца запись в книгу покупок была сформирована автоматически.

Теперь выполнены все условия для принятия к вычету НДС и внесения записи в книгу покупок.

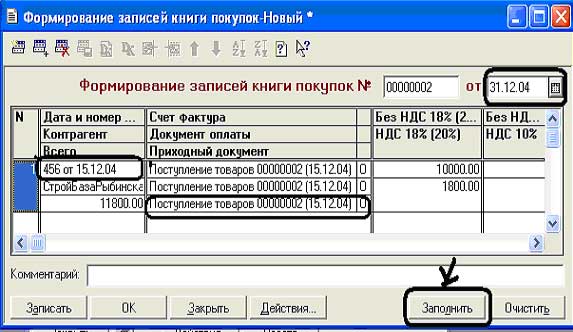

Для формирования книги покупок воспользуемся документом «Формирование записей книги покупок». Журналы/ Регламентные документы/ Новый документ. После открытия документа проставим дату – «конец месяца», за который Вы хотите сформировать книгу покупок и нажмите кнопку «Заполнить»:

Это регламентный документ, он формируется один раз в конце месяца. Т.е., если Вы уже сформировали данный документ в текущем месяце, то, для внесения или изменения строк документа, второй раз его формировать не нужно - нужно просто открыть и нажать по-новому «Заполнить». На вопрос:

Нажать «Да». После чего, книга покупок будет перезаполнена. И нажать «Ок» для проведения документа.

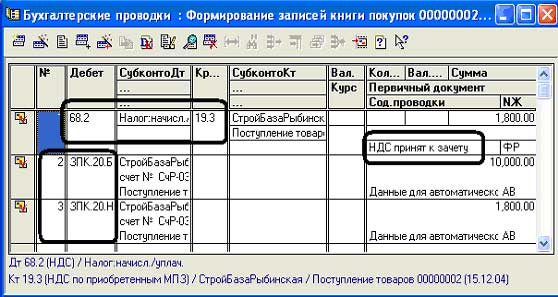

| | Обратите внимание, что после проведения документа, помимо проводок о зачете НДС были сформированы проводки по счетам ЗПК.20.Н и ЗПК.20.Б, но уже по Дебету:

| | Формирование книги продаж.Для правильного автоматического формирования книги продаж в программе 1С:Бухгалтерия также, как и для книги покупок, расчеты в операциях, связанных с реализацией также нужно указывать договор с контрагентом (по умолчанию будет использоваться «Основной договор»):

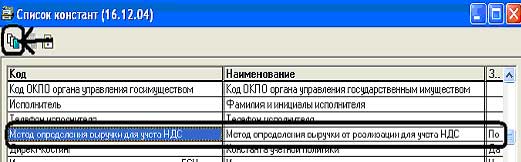

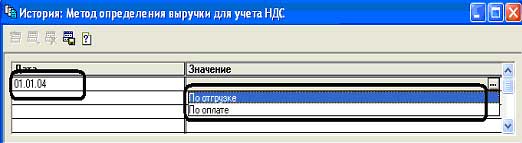

1. При формировании книги продаж важным моментом является метод определения выручки для НДС «по отгрузке» или «по оплате». В программе 1С:Бухгалтерия он устанавливается в меню Операции/Константы:

2.

При установке метода определения выручки для НДС «по отгрузке» или «по оплате» нужно нажать на кнопку «история»  и установить значение на необходимую дату. и установить значение на необходимую дату.

| |

2. Сформированные в программе «счета-фактуры на аванс» сразу же отражаются в книге продаж. Причем НДС с авансов полученных учитывается на счете 76.АВ.

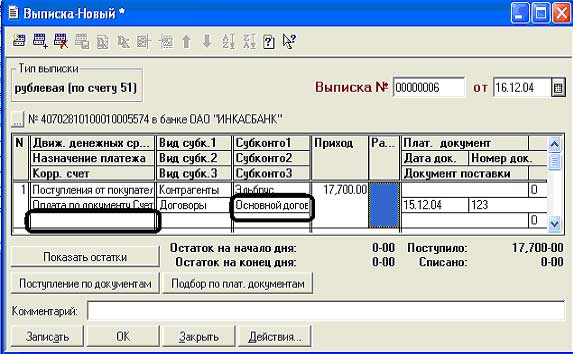

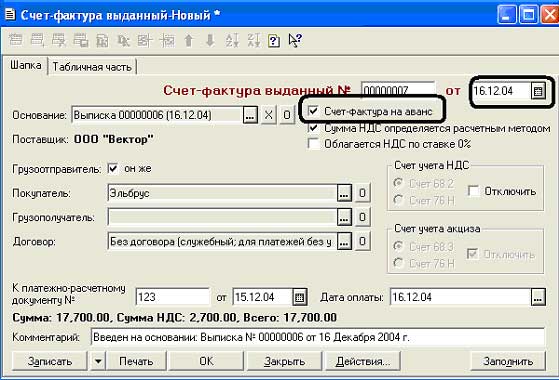

Получен аванс от ООО «Эльбрус» в счет будущей поставки товаров в размере 17 700р. Оформим документ «Выписка»:

Обратите внимание, что в документе есть ссылка на «Основной договор» с ООО «Эльбрус», т.к. мы отдельно не вводили название договора (счета), по которому работаем с данным контрагентом (таким образом, все взаиморасчеты с этим контрагентом будут происходить по «Основному договору»). Также необязательно указывать счет («62.1»- «расчеты с покупателями в руб.» или «62.2» - «авансы полученные в руб.»), т.к. программа при проведении документа проанализирует взаиморасчеты с контрагентом на дату документа (в данном случае «Выписки») и сама проставит счет:

| | Сформируем «счет-фактуру на аванс» на основании выписки. После открытия документа поменяйте дату. Обратите внимание, что установилась галочка «Счет-фактура на аванс»:

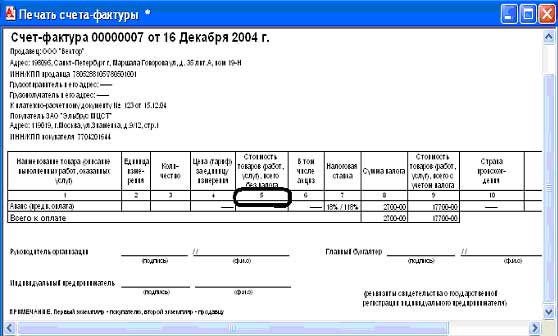

Обратите внимание, что в печатной форме «счет-фактуры на аванс» графа 5 («стоимость продаж без НДС») не заполнена, в соответствии с разъяснениями, приведенными в «Письме Минфина РФ от 25.08.2004 г. № 03-04-11/135» :

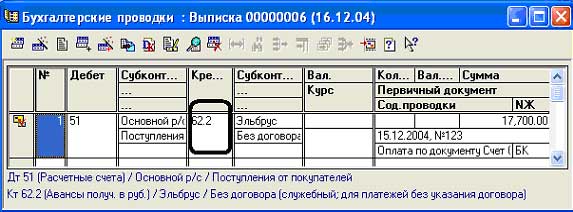

При проведении документа сформированы следующие проводки:

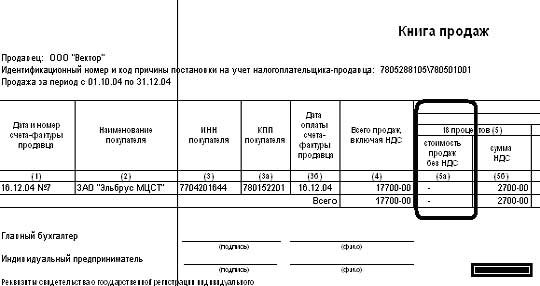

Данная операция сразу же отражается в книге продаж, где графа 5а также не заполнена. Отчеты/Книга продаж:

3. Далее рассмотрим варианты «НДС по отгрузке» и «НДС по оплате».

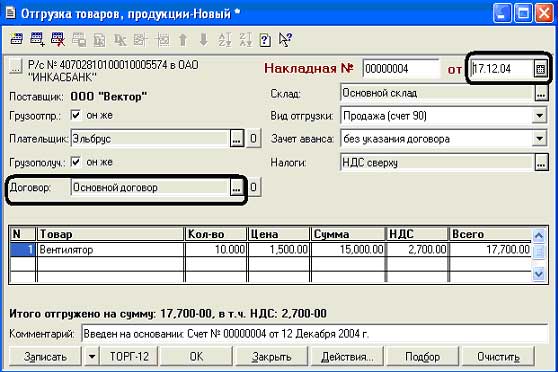

Сформируем документ реализации, в данном примере «Отгрузка товаров, продукции», в документе ссылка на «Основной договор»:

На основании документа реализации вводим документ «счет-фактура выданная».

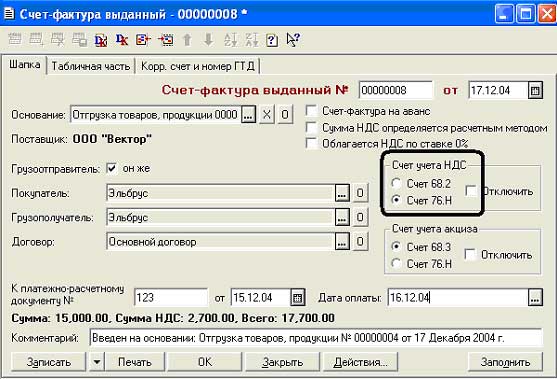

Если метод определения выручки в учетной политике установлен «НДС по отгрузке», то, сформированная на основании документа реализации «счет-фактуры выданная», сразу же отразится в книге продаж, счет учета НДС по умолчанию будет установлен 68.2 .

| | Проводки документа:

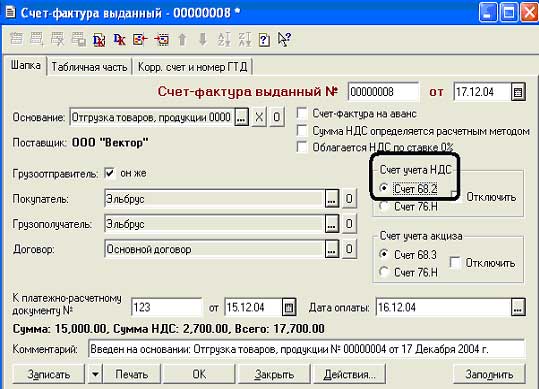

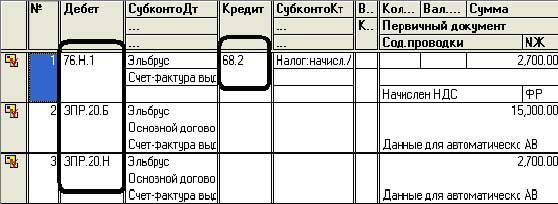

Если метод определения выручки в учетной политике установлен «НДС по оплате», то, при формировании на основании документа реализации «счет-фактуры выданной», счет учета НДС по умолчанию будет установлен 76.Н.:

При проведении документа будут сформированы следующие проводки:

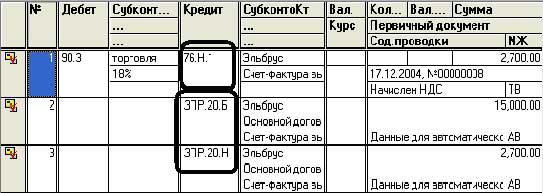

Т.е. в течение месяца НДС начисляется на счет 76.Н, а в конце месяца специальным документом «Формирование записей книги продаж» программа проанализирует оплаченную реализацию, и на эту сумму сделает запись в книге продаж. Проводки по Кредиту ЗПР.20.Б и ЗПР.20.Н сформированы для автоматического формирования книги продаж в конце месяца.

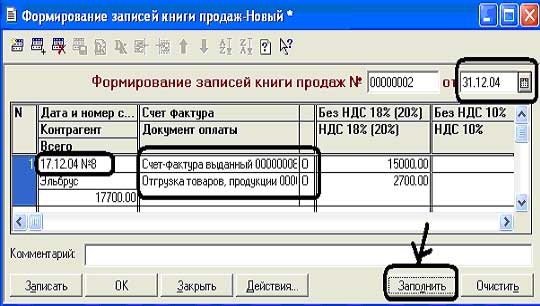

Журналы/Регламентные документы/Новый документ - «Формирование записей книги продаж».

В документе изменить дату – конец месяца, за который хотим сформировать книгу продаж, и нажать «Заполнить»:

| | Проводки документа:

НДС теперь отразился счете на 68.2, а проводки ЗПР.20.Б и ЗПР.20.Н по Дебету.

В книге продаж мы видим две счет-фактуры:

- 16.12.04 – счет-фактура на аванс

- 17.12.04 – счет-фактура на реализацию

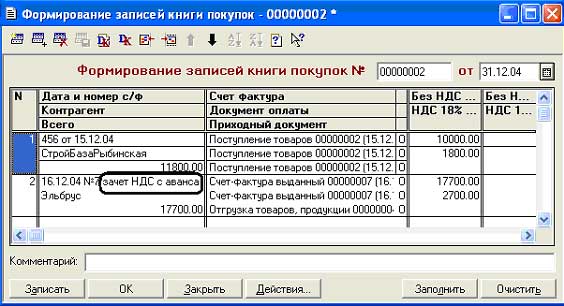

Поэтому необходимо на сумму НДС с аванса внести запись в книгу покупок. Для этого откроем уже созданный документ «Формирование записей книги покупок», нажмем «Заполнить»:

В документе появилась еще одна строка на «Зачет НДС с аванса». При проведении документ сформирует проводку по зачету НДС с аванса:

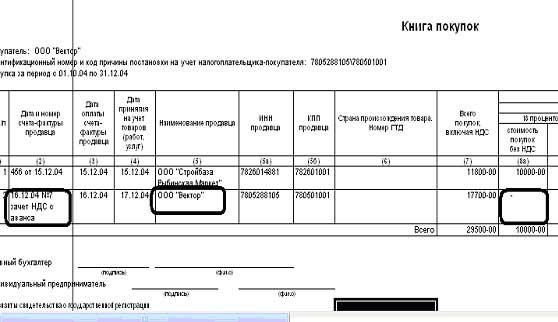

Книга покупок будет выглядеть следующим образом:

В соответствии с разъяснениями, приведенными в Письме Минфина РФ от 25.08.2004 г. № 03-04-11/135, при отражении в Книге покупок счетов-фактур на аванс:

- Не заполняется графа "Стоимость покупок без НДС".

- В графе 5 "Наименование продавца" указывается наименование продавца товаров (работ, услуг), уплатившего в бюджет НДС по полученным авансовым платежам (т.е. свое название).

Пашковская Анна – преподаватель

АУЦ

компании «Лоза»

| | |

|

|

|

|

|

|

|

|

|

|

|

|

|