Постановлением Правительства РФ от 11.05.2006 № 283 внесены изменения в форму счета-фактуры, а также в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость.

Книга покупок.

Помимо основных листов книги покупок предусмотрено ведение дополнительных листов. Записи в дополнительные листы книги вносятся начиная с 30 мая 2006 года. При этом необходимо учесть, что корректировки, произведенные начиная с 30 мая 2006 года, отражаются в дополнительных листах, которые могут относится к предыдущим налоговым периодам (до 2006г).

Начиная с 30 мая 2006 года, изменена методика формирования записей книги покупок:

- Возврат товаров поставщику отражается в книге продаж (возврат, произведенный до 30 мая 2006 года, отражается в книге покупок);

- В случае аннулирования вычетов, произведенных в предшествующих налоговых периодах, производится запись в дополнительном листе того налогового периода, в котором был отражен вычет НДС по таким товарам.

Книга покупок.

Помимо основных листов книги продаж предусмотрено ведение дополнительных листов. Записи в дополнительные листы книги вносятся начиная с 30 мая 2006 года.

При этом необходимо учесть, что корректировки, произведенные начиная с 30 мая 2006 года, отражаются в дополнительных листах, которые могут относится к предыдущим налоговым периодам (до 2006г)

Корректировка начисления в дополнительном листе книги продаж отражается двумя записями:

- по строке дополнительного листа книги продаж производится запись по счету-фактуре до внесения в него исправлений, подлежащая аннулированию;

- в следующей строке осуществляется регистрация счета-фактуры с внесенными в него исправлениями.

В случае внесения исправлений за один и тот же налоговый период в течение разных налоговых периодов, в строку "Итого" переносятся итоговые данные из предыдущего дополнительного листа книги продаж (для первого дополнительного листа за налоговый период – итоговые данные основного раздела продаж).

Начиная с 30 мая 2006 года, изменена методика формирования записей книги продаж:

- Возврат товаров поставщику отражается в основном разделе книги продаж (возврат, произведенный до 30 мая 2006 года, отражается в книге покупок);

- В случае корректировки записей, отраженных в предшествующих налоговых периодах, производится запись в дополнительном листе того налогового периода, в котором был отражен вычет НДС по таким товарам.

Таким образом, по новым правилам ведения книги покупок и книги продаж при обнаружении ошибки в счет-фактуре изменения следует вносить в книгу покупок и книгу продаж в месяц обнаружения ошибки, а также подать уточненную декларацию по НДС за прошлый период. Рассмотрим отражение этих корректировок в Бухгалтерии 8.0.

|

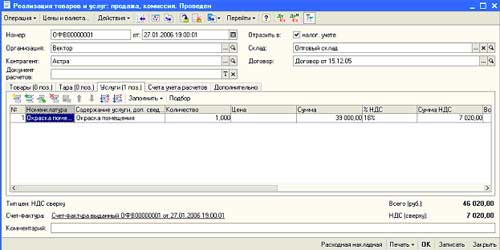

1. Неверно указана сумма в счет-фактуре выданной.Пример: В январе 2006г. организация ООО «Вектор» оказала фирме ООО «Астра» услуги на сумму 46 020р. (в т.ч. НДС 7 020р.). В июне 2006г. выяснилось, что сумма в документах была указана неверно и должна соответствовать 47 200р. (в т.ч. НДС 7 200р.).

1.1. Отразим реализацию услуг в январе 2006г.

Основная деятельность / Продажа / реализация товаров и услуг:

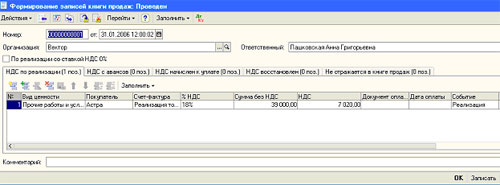

1.2. Сформируем книгу продаж в январе 2006г.

Основная деятельность / Ведение книги продаж/ Формирование записей книги продаж:

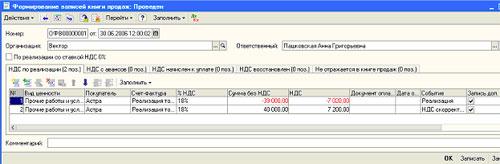

1.3. Отразим корректировку счет-фактуры в дополнительном листе книги продаж за июнь 2006г.

Для этого достаточно отразить сведения о корректируемом счете - фактуре в документе "Формирование записей книги продаж" на закладке "НДС по реализации". Данные вводятся двумя строками при помощи кнопки "Добавить". В первой строке сторнируется неправильная сумма, во второй - указывается сумма после исправлений. Документ оплаты ставится, если реализация оплачена. Далее в поле "Счет фактура" в обеих строках следует выбрать из журнала документов "Реализация товаров и услуг" исправляемый счет-фактуру. В поле "Событие" для сторнирующей записи указывается реквизит "Реализация", для исправляющей записи "НДС скорректирован. Проставляется галочка «Запись доп.листа» и корректируемый период.

Основная деятельность / Ведение книги продаж/ Формирование записей книги продаж:

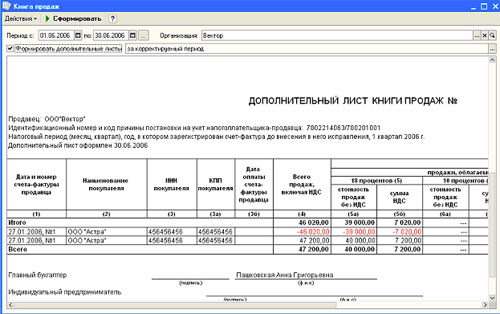

1.4. Сформируем печатную форму книги продаж, где установим флаг «формировать доп.листы» за июнь 2006г.

Основная деятельность / Ведение книги продаж/ Книга продаж:

|

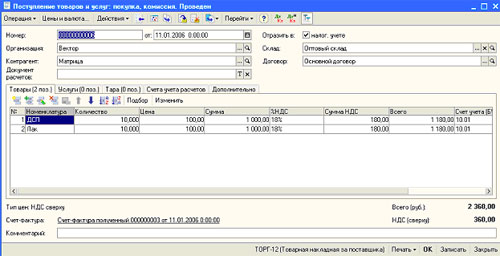

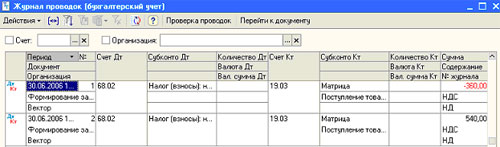

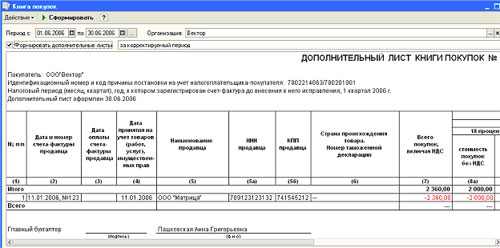

2. Неверно указана сумма в счет-фактуре полученной.Пример: В январе 2006г.в организацию ООО «Вектор» от контрагента ООО «Матрица» поступили материалы на сумму 2360р. (в т.ч. НДС 2360р.). В июне 2006г. выяснилось, что сумма в документах была указана неверно и должна соответствовать 3540р. (в т.ч. НДС 540р.).

2.1. Оформим поступление товаров в январе 2006г.

Основная деятельность / Покупка/ Поступление товаров и услуг:

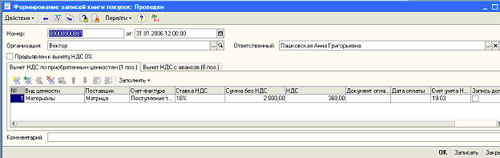

2.2.Сформируем книгу покупок в январе 2006г.

Основная деятельность / Ведение книги покупок/Формирование записей книги покупок:

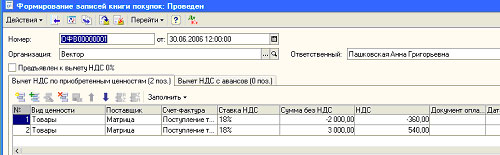

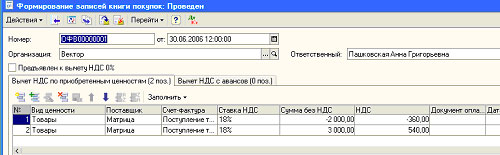

2.3 Отразим корректировку счет-фактуры в дополнительных листах книги покупок за июнь 2006г.

Основная деятельность / Ведение книги покупок/Формирование записей книги покупок:

Проводки документа:

2.4. Сформируем печатную форму книгу покупок, где установим флаг «формировать доп.листы» за июнь 2006г..

Основная деятельность / Ведение книги покупок/Книга покупок:

|

3. Возврат товаров поставщику.По новым правилам формирования книги покупок и книги продаж возврат товаров поставщику отражается в книге продаж (а не в книге покупок, как до 30 мая 2006г). Рассмотрим этот пример в Бухгалтерии 8.0.

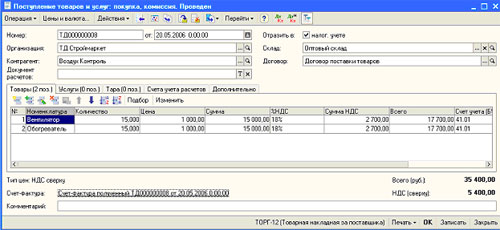

Пример: В мае 2006г.в организацию ООО «ТД Строймаркет» от контрагента ООО «Воздух Контроль» поступили товары, стоимость каждого 1180р. (в т.ч. НДС 180р). В июне 2006г. оформим возврат 1 шт. товара поставщику.

3.1. Оформим поступление товаров в мае 2006г.

Основная деятельность / Покупка/ Поступление товаров и услуг:

Проводки документа:

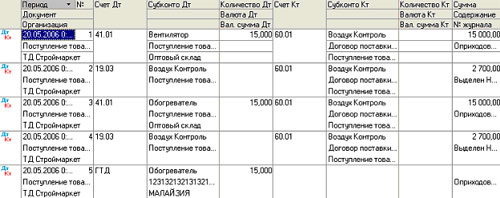

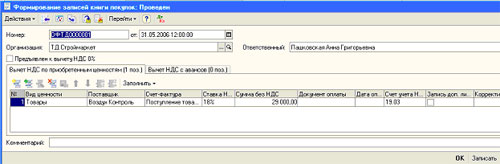

3.2. Запись отражена в книге покупок в мае 2006г.

Основная деятельность / Ведение книги покупок/Формирование записей книги покупок:

Проводки документа:

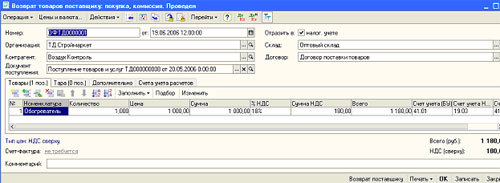

3.2 В июне 2006г. оформим возврат поставщику:

Основная деятельность / Покупка / Возврат товаров поставщику:

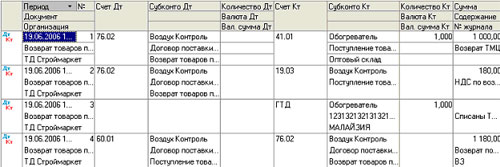

Проводки документа:

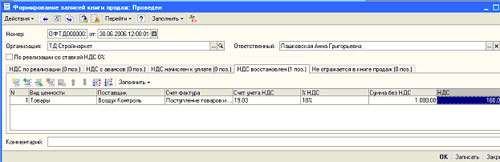

3.3. Сформируем книгу продаж в июне 2006г.

Проводки документа:

3.4. Сформируем печатную форму книги продаж за июнь 2006г.

Основная деятельность / Ведение книги продаж/ Книга продаж:

|

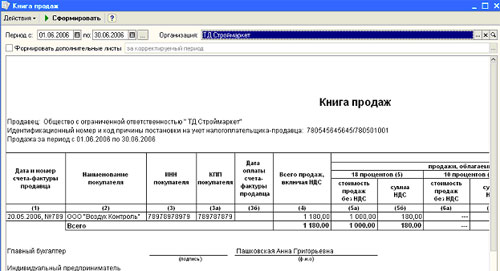

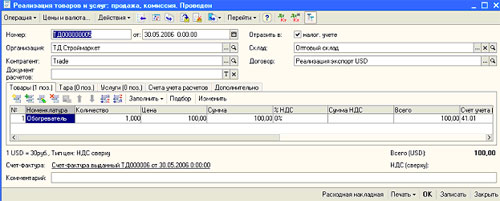

4. Оформление доп. листов книги продаж при не подтверждении экспорта.Пример: В мае 2006г. организацию ООО «ТД Строймаркет» реализовала контрагенту «Trade» товар, стоимость которого 100 под предполагаемую ставку 0%$. В июле 2006г. определилось, что экспорт не подтвердился. Рассмотрим отражение этих операций в Бухгалтерии 8.0.

4.1. Отразим реализацию по предполагаемой ставке 0% в мае 2006г.

Основная деятельность /Продажа/ Реализация товаров и услуг

Проводки документа:

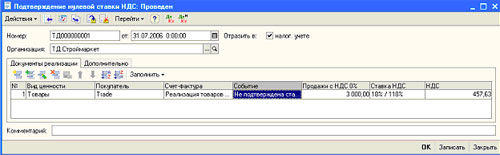

4.2. В июле 2006г. определилось, что ставка 0% не подтверждена.

Основная деятельность /Ведение книги продаж / Подтверждение нулевой ставки НДС:

Проводки документа:

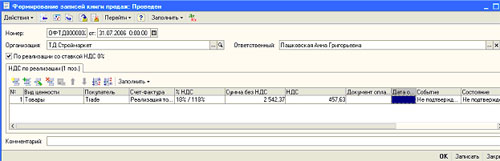

4.3. Сформируем книгу продаж по ставке 0% за июль 2006г.

Основная деятельность / Ведение книги продаж/ Формирование записей книги продаж:

4.4. Сформируем книгу печатную форму книги продаж за июль 2006г., где установим флаг «формировать доп.листы» за июнь 2006г.

Основная деятельность / Ведение книги продаж/ Книга продаж:

Данная статья является одной из рассматриваемых тем курса «1С Бухгалтерия 8.0», проводимого в авторизованном учебном центре ЗАО «Лоза». Курс состоит из 10 занятий по 3 академических часа. На сквозном примере рассматриваются все хозяйственные операции от ввода начальных остатков до формирования регламентированной отчетности.

Занятие проводит Пашковская А.Г., к.э.н., сертифицирована ИПБР и 1С.

Свою заявку Вы можете оставить по тел. (812)542-28-31, 542-24-41 и на сайте

|